“正向出表、反向追溯”成为报表应用需求焦点

从报告的应用来看,无论是刚性的对外披露,还是对内的管理决策所需,都要求快速出具数据。从企业信息化的架构来看,基本会沿业务系统、财务系统、报告分析系统三层构建;合并报表系统为顶层应用,在快速出表基础之上,要求能穿透查询底层数据,保证数据可信。

因此,从业务到财务到报告,快速出表;从表到账,层层追溯,实现数据可信,成为企业合并系统建设的核心诉求。

”核算 分散,账表分离“成为报告应用的瓶颈

集团公司往往都存在众多异构核算系统,或者虽然采用了同一核算软件,但是不同业务板块采用不同的主数据和业务规则。因此,在编制合并报表时需要增加数据标准化转换。系统越多,财务人员花费的确认时间就越多,报告编制周期就会越长。

在反向可追溯、保证数据可信的基本原则下,合并报表需要实现从集团合并报表到单体报表,再从单体报表到科目余额、凭证以及业务单据的追溯查询,随时发现问题、随时分析问题。然而,核算系统与报表系统分属不同软件模块,且存在多核算系统的情况,因此,给数据的追溯联查造成较大的难度。

经过多年探索和应用实践,业界出现了两种合并报表建设应用模式,本文对这两种应用模式进行分析探讨,供大型合并报表系统建设参考。

以数仓凭证池解异构之殇,但应用效果褒贬不一

1

不统而统,简单易推行

图1 凭证池数据处理过程

2

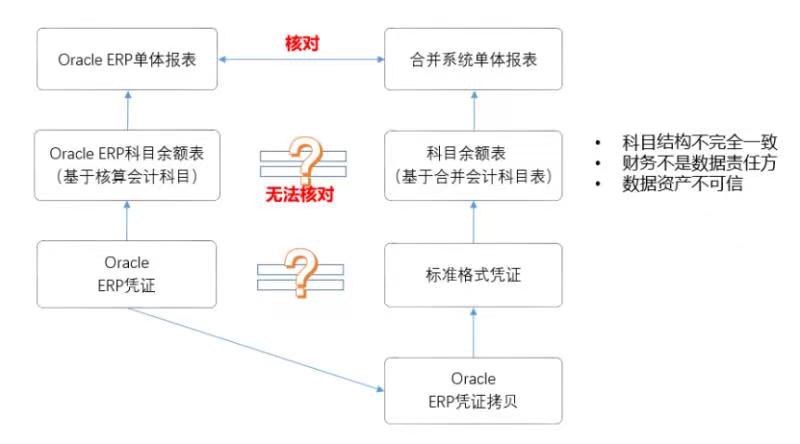

账账难核对,数据不可信

基于凭证模式下有核算账与标准账之分;核算是原始核算凭证、科目余额及报表信息;标准账是通过凭证池数据转换处理之后的标准凭证、余额及报表。 根据“账表一致、账实一体”原则,需要进行数据的核对。然而,在此模式下,用户参与的核心仅能参与单体报表环节,中间生成的科目余额表(基于合并会计科目表),与原核算系统核算会计科目表口径不一致,无法进行系统自动比对。因此,一旦出现单体报表不一致的情况,难以保证凭证池相关信息的准确性,导致数据不可信、不可用。

3

数据量大链路长,效率不高

子公司关账是合并报表编制的起点,从科目余额表开始,编制单体报表及合并报表。然而,基本凭证池模式,需要复制凭证,重新标准化凭证,重新计算科目余额等,链路过长;且数据处理是基于凭证级的数据,数据量较大。这都极大程度影响了数据处理的效率。

以“一本账”模式解数据之难,账表协同效果佳

账表逻辑分离:从账的角度,以统一财务核算体系实现精确核算,数据统一;从表的角度,以报告体实现单体及合并报表的编制;从数据耦合角度,以集成系统实现正向数据集成,反向数据联查。

建议与展望

关注用友

联系我们

服务支持